输配电价改革作为电改9号文发布以来的电力体制改革的重要内容,在释放电改红利方面发挥了巨大作用。然而如何建立起一套科学有效的输配电价监管体制,却仍然是一个值得探讨的问题。国家发改委分别于2016年和2020年印发了省级电网输配电价定价办法的制度性文件,初步建立起了输配电价监管的基本制度。然而2018年和2019年的政府工作报告中提出了一般工商业电价连续两年降低10%,2020年面对疫情又再次提出降低5%的电价。国家宏观经济发展的需求迫切需要降低一般工商业电价来为实体经济减负。然而这种行政性的降价措施却缺乏长久的可行性,电网企业作为国有企业在政治使命担当下承担了政策性成本。如何建立起一套科学完善的监管机制,激励电网企业由“要我降价”转变为“我要降价”,便成为输配电价改革下一步需要解决的问题。而英国自1989年的电力体制改革中关于输配电价的激励性监管方面的经验教训,值得我国借鉴。

一、输配电价标尺监管的基本含义

对于电网这种带有自然垄断属性的环节,由政府监管机构实施价格监管也是国际通行准则。然而如何实行价格监管,在不同的国家却有着不同的思路。以美国为代表的国家实施的是服务成本监管,即在被监管企业向监管机构申报成本信息之后,由监管机构进一步核定科学合理的准许成本,并且基于有效资产范围计算出合理的收益率,以此计算出输配电价格。而以英国为代表的国家则实施的是激励性监管,同样基于企业成本申报的基础之上核定输配电价,但监管机构只核定下一监管周期内价格或者收入上限,并且规定价格或收入上限年度下降的幅度。被监管企业的实际成本低于监管机构当初核定的降幅时便会获得一定的超额利润。这将会激励企业通过改善经营管理来努力降低成本。在一个监管周期结束之后,监管机构会再进行一次成本监审,核定企业降低之后的成本,并且重新核定新的输配电价,把成本节约的部分分享给消费者。举个简单例子:在一个监管周期中核定的初始输配电价上限是1元,并且事先规定好5年监管周期内每年下降2%,则5年内的输配电价是0.98元、0.96元、0.94元、0.92元、0.9元。企业成本如果是1元,并且未来5年中每年成本节约幅度恰好也是2%,则恰好收支相抵没有超额利润。但如果每年的成本节约达到3%,则每年会多出0.01元的利润。但这个利润只能享受5年。下个监管周期开始后,监管机构经过成本监审发现企业的实际成本已经降到了0.85元(每年节约3%),则在新一轮监管周期中把初始成本核定在0.85元,5年中多节约的成本需要分享给消费者。在服务成本监管下,企业则缺乏降低成本的动力。然而激励性监管也会给企业带来一定经营风险,特别是当成本控制没有做好超过收入或者价格上限时,将不得不蒙受亏损,而服务成本监管都不存在这个问题。

可以看出,激励性监管的一个显著特征是带有降成本和降电价内在机制的,然而激励性监管下的降电价与我国当前的行政性降电价措施还有着本质性的不同。在激励性监管下,降价的幅度是在基于成本监管的基础之上,对企业进行效率分析,分辨企业目前还有多少降成本的潜力,以此作为下一监管周期降价的依据,同时还需要与企业进行充分的沟通与合作,在企业与监管机构之间达成一致再实施。而且降价的幅度是事先公布的,在监管周期内保持不变,这也让企业能够形成稳定的预期,在预定好的降价目标之下完成就行了,超额完成还有利润奖励,未完成则要承担亏损,机制是非常明确的。而行政性降价的要求则是来自于行业外部的国家宏观需要,并未对企业降成本的潜力进行细致分析,而且存在着一定的不确定性,企业无法预知下一年降价的要求是多少,经营的不确定性也会更大,往往也会承担政策性亏损。因此从机制上讲,激励性监管与行政性降价尽管在结果上存在类似,但实现的机制却有着极大的不同。

目前发达国家监管机构标尺监管中对企业进行效率测算的方法主要包括数据包络分析、随机前沿法和矫正最小二乘法。不同的国家采用的方法不同,得到的结果也会有少许差异,其应用前提条件也有不同。然而其核心思想是收集不同企业的投入与产出数据,那些在给定投入数量条件下生产最最多产出的企业即为前沿企业,或者说那些在给定产出数量条件下最小化投入的企业即为前沿企业。前沿企业可能是所监管的企业中的某些真实的企业,也可能是基于所分析的企业真实数据基础之上构造出的虚拟企业。无论哪种情况,前沿企业都只会是所有监管企业中的领先的那一小部分,毕竟不可能所有企业都能做到领先,总会有先进与后进之分。从本质上讲,标尺监管中的效率分析是以最小化投入实现最大化产出为核心的效率思想。那些不在前沿面上的企业效率必须要低于前沿面企业。因此无论哪种效率分析方法,最终都会对企业进行一个效率评分。位于前沿面的企业的效率评分一般为满分100分,而其它企业的效率评分则低于100分。在确定下一监管周期的降价幅度时,是根据企业的效率评分来确定的。例如某个企业效率得分为90分,他与前沿企业的效率差异是10分,这意味着他的成本与行业内最有效率的成本相比是高出10%的,存在挤水分的空间。在下一个五年监管周期内,他需要降低10%的成本,对应的准许价格也要下降,换算成每年需要降低2%。而前沿面企业也未必是高枕无忧、不需要降价的。因为随着行业的技术进步,作为最领先的企业效率也会随之提升,只是提升的幅度没有那么大罢了。由此可以看出,标尺监管确定的降价幅度并不是拍脑袋定的,还是需要基于科学的效率分析方法得出的结论,而且每个企业降价的幅度也不相同,取决于企业当前的效率水平,不是一刀切式的降价。这种监管机制不仅具有现实的可行性,还具有长久的降价效果。一方面,一个行业内所有企业未必都能做到领先,必然会有“先进生”与“落后生”,这也对“落后生”形成了持续的外部竞争压力;另一方面,前沿企业也不能不思进取,因为别的企业有可能在未来实现赶超,这在客观上也创造了另外一种市场竞争机制,促使企业由“要我降价”变成“我要降价”。

二、标尺监管在世界各国特别是在英国的实践。

标尺监管由于创造了一种类似于市场竞争的降价机制,在实行激励性监管的国家得到了广泛运用。据剑桥大学波利特教授及其合作者主持的一项在2000年实施的,对22个OECD国家以及部分地区[1]电力监管机构的调查显示,有10个国家已经实施了标尺监管,剩下未实施的国家或地区也计划或考虑实施。波利特教授在2008年实施的另一项类似的调查进一步扩展到了43个欧洲、澳大利亚和拉美国家或地区的电力监管机构,发现65%的受访监管机构采用了标尺监管方法,在余下的15个未采用标尺监管机构中,有6个监管机构表示会在未来计划采取或部分采取标尺监管方法。而从细分情况来看,对配电网采取标尺监管的情况更多,而在输电层面运用地较少。因为在输配分离的体制下,幅员较小的国家往往只有一家或者少数几家输电运营商,没办法在本国范围内实施标尺监管,而配电运营商的数量较多,能够进行对比。企业数量是决定一个国家是否采取标尺监管的重要因素,但不是决定性因素。因为那些企业数量较少的国家还可以进行跨国的标尺监管,即在效率分析时,比较标尺的范围并不仅限于本国企业,而是扩展到国外的企业。跨国标尺监管能在一定程度上解决企业数量不足,缺乏比较基准问题,但不同国家财会制度以及电网运营环境的不同也会对跨国比较产生极大的限制。在调查中显示,实施跨国标尺监管往往会在相邻的国家密集出现,一方面也是运营环境的类似性,再加上相邻国家的监管机构会更有可能进行监管国际合作,分享企业的监管数据。

下面将以英国为例,介绍标尺监管的具体情况。英国自1989年电力改革以来,将原先发输一体化的中央发电局进行了纵向拆分,形成英国国家电网公司负责输电,原先的14个地区电力局民营化改组为配电公司,并且于2000年拆分售电业务,形成商业模式相对单纯的配电公司。由于英国境内目前仅仅存在三家输电公司(英格兰和威尔士一家、苏格兰两家),并且企业之间体量差异巨大,无法在本国范围内对输电进行标尺监管。标尺监管主要针对的是配电环节。英国电力监管机构对配电实施的是收入上限监管,即只核定配电商准许收入总额,配电商可在准许收入下自行决定配电价的计算公式,但须事先经过监管机构的批准。英国配电价格监管最重要的两个参数是P0和X,P0是在每个监管周期开始经过成本监审之后确定的初始配电价格水平。这一价格水平取决于前一监管周期配电企业的实现的成本节约程度。如果上一监管周期企业成本降低了,但在收入上限监管下,准许收入是不降低的,让企业能够享受到成本节约带来的利润。但在上一个监管周期结束之后,这部分成本节约就要与消费者分享,通过P0的降低来实现。X是企业在下一监管周期中的效率改进项,也是每年准许收入的下降幅度,然而准许收入实际调整并不完全取决于X,还是RPI-X,即零售价格指数与X之差。这里的零售价格指数主要反映企业成本构成中不受企业控制的部分。这部分成本波动由于是企业能力之外的,理应通过价格联动向消费者疏导。因此英国的配电价格监管主要针对的是企业控制范围之内的成本。这也是为了让民营化之后的配电企业的投资者有一个稳定的投资收益预期。

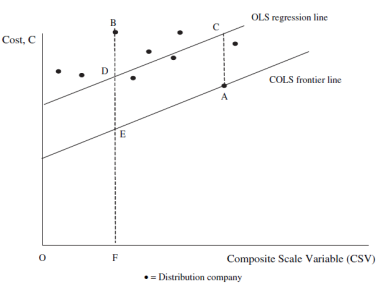

X的确定是英国标尺监管的核心。英国的标尺监管主要采取的矫正最小二乘法。其原理如下图所示。

图中纵轴为成本,横坐标是配电企业的产出衡量指标,也是配电成本的影响变量。它是一个合成变量,由配电用户数量、配电量和配电线路长度三个变量构成,权重分别为0.5、0.25和0.25。图中的各点即为14家配电商成本和合成产出的分布图。一般而言,产出越大,成本也就越高。因此图中各点基本呈现出向右上方倾斜分布的特征,图中的OLS回归线通过拟合各个散点捕捉了这种整体特征。然而对具体企业而言,如果有两个企业的合成产出相同,但成本不同,成本低的企业必然是效率高的前沿企业。图中的A点所代表的企业就是合成产出较高但成本较低的企业,也就是前沿企业。将OLS回归曲线向下平稳穿过A点就得到了矫正最小二乘曲线。这也代表整个配电行业的技术前沿面,是评价其它企业效率水平的基准。对于企业B而言,其有效率的成本水平应该是他所对应的产出水平与矫正最小二乘曲线上的E点,代表在B企业的合成产出水平上,其有效率的成本水平应当是E点,而其实际成本水平却位于高于E点的B点水平,其效率得分即为EF/BF。这也意味着该企业有1-EF/BF空间的成本降幅,这就X的来源。但A企业可能享受到其它企业无法享受的特异性成本优势,公平起见,B企业成本降幅中需要实现75%的效率改进就可以了,也就是75%X(1-EF/BF)。

英国在1990年开始对配电企业实施标尺监管,在第一个监管周期由于独立监管机构尚未成立,并且政府出于配电企业民营化并且顺利上市的动机,实施了非常宽松的收入上限管制,实际执行的X是正数,这意味着配电价格是允许在RPI零售价格指数之处进一步上涨的。在第二监管周期中,初始价格P0降低11-17%,X一开始被新成立的监管机构设定为每年降低2%,后来发现太过宽松后,P0进一步下调10-13%,并且X又进一步升高至3%。2000年开始的第三监管周期,P0降低23.4%(这里包括售电业务分拆的部分),X在未来的5年中也设定为3%。英国的配电价格标尺监管整体上成功降低了配电价格,1995年至2005年间,配电价格扣除通货膨胀因素降低了55%,更为重要的是配电企业也在民营化之后也保持了合理可靠的收益率,这也意味着配电行业整体效率的提高,实现了消费者和生产者之间的双赢结果。

三、英国输配电价标尺监管对中国的经验启示

标尺监管如前文所述,是有效释放电改红利,实现消费者和生产者之间双赢,建立起科学高效的现代监管制度的重要组成部分。我国电力行业体量世界第一,与其它体量较小的国家相比,有更多数量的输配电企业进行效率标尺分析,在效率比较分析的方法选择余地更大,所得到的结果也更为可靠。然而不利之处在于独立的输电网运营企业只有三家,并且体量差异巨大,难以进行有意义的横向效率比较分析,而且输配售一体化格局也与国外有着较明显的差异。因此在中国借鉴国外经验试行标尺监管时还需要结合具体国情条件。首先需要解决的是数据可比问题,这也是实行标尺监管的基本前提,这就需要监管机构在监管标准方面做出更多的努力。其次是试点先行,在保证基本可比的条件下,可选择某个内部差异较小的省试行市县级供电企业的标尺监管,积累起经验再逐步扩展到省级电网。再次充分利用外部智力支持,标尺监管中所使用的效率比较分析方法国内经济学界已经有较多的研究,并且对电网环节也有所涉及,只是限于数据可得性的问题而很难在国外同行那样深入全面,研究的成果也鲜有转化为政府政策的。对此监管机构可以与国内研究机构展开合作,开展电网企业效率比较分析,并且将研究结果作为未来输配电价监管的依据。国外监管机构也有大量借助外部智力支持的先例。尽管效率比较分析的方法很多,但每种方法都有其不足之处,并且还随着研究的深入不断地有所改进。然而要能真为输配电价监管提供有力的智力支持,还需要监管机构、学术研究机构与电网企业之间的通力合作,既要能结合中国的数据计算出与现实相符的企业效率评分,并且为监管机构电网企业所了解掌握,让电网企业了解自己效率存在改革的地方在哪里,并且采取措施加以改进。

撰稿人:澳门·威斯尼斯人(wns)888官方app下载安装-IOS/Android版中国政府管制研究院 徐骏 博士

[1]包括奥地利、比利时、丹麦、芬兰、法国、英国、匈牙利、爱尔兰、意大利、荷兰、挪威、葡萄牙、西班牙、瑞典、澳大利亚的新南威尔士、昆士兰、塔斯马尼亚、维多利亚,加拿大安大略省、日本、美国加利福尼亚州等OECD国家以及巴西、智利、哥伦比亚、印度等非OECD国家。